547763876@qq.com13905709367

欢迎访问必威betway官网入口-官方首页app登录官网

欢迎访问必威betway官网入口-官方首页app登录官网

日前,冀东水泥发布了重要的公告回复深交所年报问询函, 对问询函中提到的问题逐一进行讨论和分析:

问题1.关于业绩大幅度地下跌。年报显示,报告期内你公司营业收入282.35亿元,同比下降18.26%;归属于上市公司股东的净利润-14.98亿元,同比下降210.36%;经营活动产生的现金流量净额29.90亿,同比增加31.75%。请你公司:(1)结合行业情况、业务模式、主营业务开展情况、同行业其他能够比上市公司的经营状况等因素,说明营业收入同比一下子就下降的原因及合理性。

回复:2023年,全国基础设施投资保持平稳增长,但房地产行业仍处于深度调整阶段,按可比口径计算,全国固定资产投资同比增长3.0%,基础设施投资同比增长5.9%,全年房地产开发投资同比下降9.6%。房地产行业下行拖累水泥需求,全年水泥需求总量仍呈下降趋势。据中国水泥协会数字水泥网统计多个方面数据显示,全国水泥产量20.23亿吨,同比下降0.7%,市场平均成交价同比降低15%,价格处于近六年最低水平,行业效益整体大幅下滑。

公司及子公司的主体业务为生产和销售水泥熟料、各类硅酸盐水泥和与水泥相关的建材产品,同时涵盖砂石骨料、环保、矿粉、外加剂等产业(业务),其中,水泥及熟料的出售的收益约占据营业收入总额的85%,主要市场覆盖河北、北京、天津、陕西、山西、内蒙古、吉林、重庆、河南等13余个省(直辖市、自治区),公司在北方特别是京津冀地区的市场占有率超过50%,销售模式采用直销与经销相结合的方式。

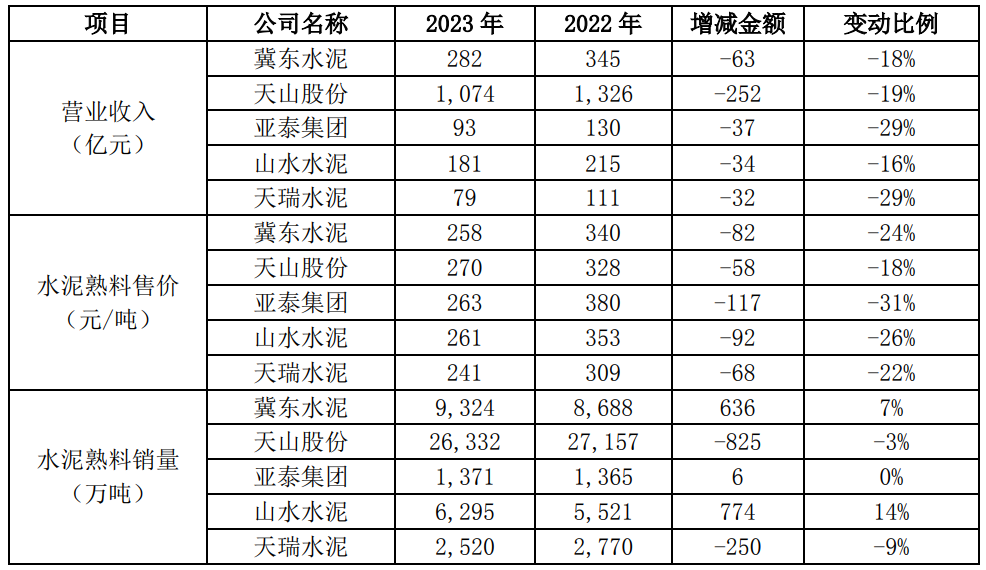

公司及子公司主要是做水泥、熟料的生产及销售,在公司的营业收入中占比约85%。水泥行业具有较强的季节性特征,季节性因素对南方、北方水泥企业的影响差异较大,考虑水泥企业的主要产能所在地,选取下述北方地区水泥企业作为参考,对比情况如下:

2023年受市场有效需求偏弱影响,产品价格大大下降,公司水泥及熟料售价258元/吨,较同期下降82元/吨,同比降低24%;销量9,324万吨,较同期增加636万吨,同比增幅7%。受供给过剩、有效需求不足两端影响,公司主要生产线所在的华北地区、东北地区水泥价格呈现总体下降态势,即使在二季度旺季,亦未出现明显反弹。华北、东北地区水泥价格下调幅度均超过100元/吨,跌幅分别为20%和21.8%。水泥及熟料售价大幅度降低导致公司营业收入同比下降18.26%,与同行业可比公司披露的数据对比,公司营业收入降幅合乎行业趋势。

(2)根据(1)的回复,结合成本变化、毛利率、期间费用,近三年主要客户变动情况及变动原因等,分析说明扣非后净利润大幅度地下跌、远超营业收入下降幅度的原因,与同行业可比公司是不是存在较大差异。

回复:公司业绩的主要来源为水泥及熟料的生产和销售业务,2021-2023年水泥及熟料销量分别为9,972万吨、8,688万吨、9,324万吨,近三年销售客户主要为央企、大型国有企业等战略客户及规模较大的民营企业,所承接的项目以国家重点工程项目及地方市政项目为主,主要客户群体相对稳定。

2023年公司营业收入282.35亿元,同比减少63.08亿元,下降18.26%,其中:水泥及熟料售价258元/吨,较同期下降82元/吨,影响营业收入减少71.2亿元;水泥及熟料销量9,324万吨,较同期增加636万吨,影响营业收入增加16.4亿元。

2023年扣非后归母净利润-16.56亿元,同比减少27.75亿元,降幅为247.84%;利润总额-19.01亿元,同比减少37.2亿元,降幅为204.35%,其中:水泥及熟料售价同比降低82元/吨,影响利润减少76.5亿元;单位综合成本同比下降37元/吨,影响利润增加34.5亿元;销量同比增加636万吨,影响利润增加4.3亿元;期间费用48.96亿元,较同期减少4.64亿元,影响利润增加4.64亿元。

公司持续加强精细化管理,实现降本增效,但成本下降难以弥补价格下降带来的影响,导致毛利率同比下降11.1个百分点,公司净利润、扣非后净利润大幅减少。

注:山水水泥、天瑞水泥2023年暂未披露水泥及熟料单位成本、吨毛利及扣非归母净利润相关信息。

(3)说明报告期内经营活动产生的现金流量净额大幅上升且与营业收入、净利润变动幅度差异较大的原因及合理性,是否偏离同行业平均水平。

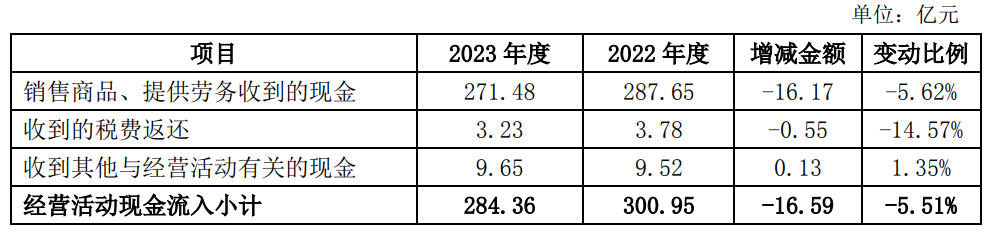

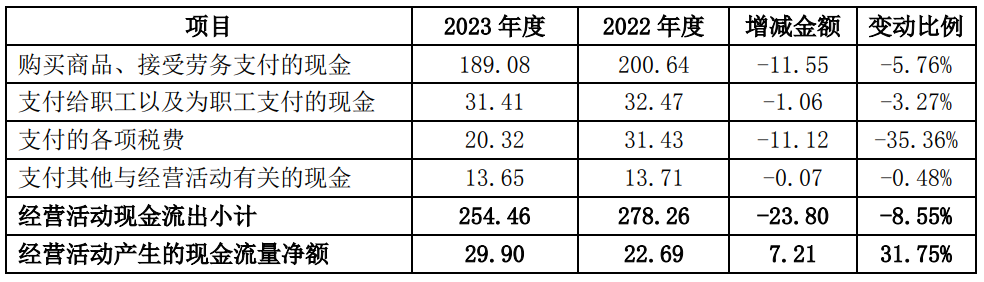

回复:2023年公司实现营业收入282.35亿元,同比下降18.26%;净利润-17.48亿元,同比下降224.28%;经营活动产生的现金流量净额29.9亿元,同比增加31.75%,主要原因为通过持续推进精细化管理,合理控制存货库存,优化调整采购付款节奏,支付的各项税费同比减少,进一步减少经营资金的支出,使经营活动现金流量得到了一定的改善。公司经营活动现金流量明细见下表:

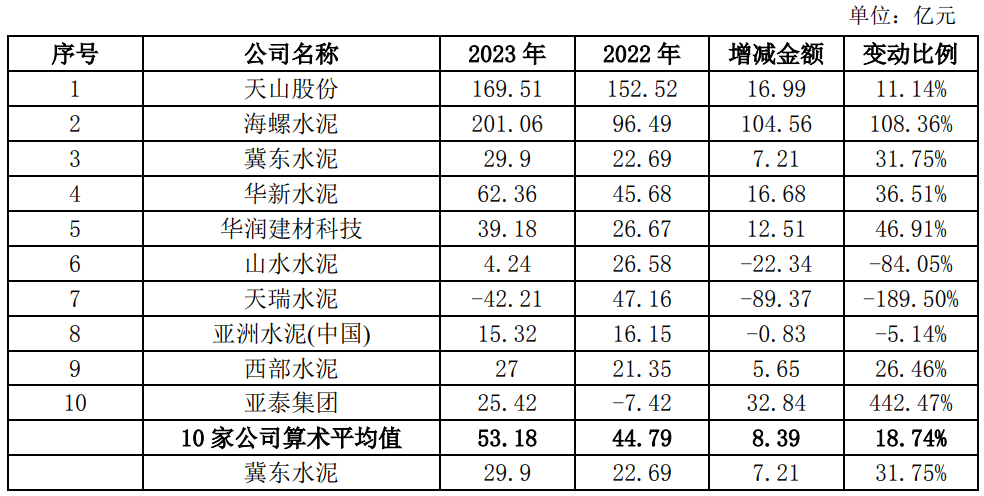

根据中国证监会行业分类,公司属于C30大类“非金属矿物制品业”,其中,主营业务包括水泥及熟料的A股、H股上市公司共计22家,选取2023年上市公司产能规模前10名(来源:数字水泥网)水泥企业进行对比,具体情况如下:

由上表可见,公司经营活动产生的现金流量净额与水泥行业10家公司平均值趋势一致,优于同行业平均水平。

回复:2024年以来,公司以“效益提升”为核心工作,聚焦市场营销、运营管理及战略发展赋能,主要措施如下:

1.加速重点市场战略整合,聚焦京津冀、东北及山西区域,加速区域兼并重组效率,增强市场掌控力及话语权,构建“京津冀+东北+西北”协

同发展新格局。围绕公司产业布局,契合属地矿山政策,利用2-3年时间将部分矿山资源服务年限较短的企业提升至20年以上,夯实公司发展的核心资源保障。加速推动骨料等“水泥+”产业布局,力争年内新增骨料产能1000万吨,增强产业链的韧性,进一步提升公司盈利能力。

2.开启海外产能布局,上半年完成中非冀东建材投资有限责任公司100%股权收购,间接持有南非曼巴水泥有限公司51%股权,实现海外布局“零突破”,近几年南非曼巴公司水泥毛利率稳定在40%左右,将成为公司新的利润增长点。同时公司正积极推动南非曼巴新建熟料水泥生产线项目,并寻求非洲等地区水泥及相关产业合作、发展机会。

3.发挥大企业引领作用,推动行业生态实现平衡共赢,深化营销管理体系变革,优化市场衔接、加强统筹协调,精耕本地市场,目前价格企稳提升,尤其东北地区价格上升明显。强化“客户导向、聚能升级”理念,从客户需求出发,深挖特种水泥、定制化产品市场潜力,加快核电、油井等高端、特殊产品开发,满足客户个性化要求,1-5月份实现定制化与特种水泥销量增幅约90%。

4.公司始终至力于打造低成本核心竞争力,采取多种措施降本增效,1-5月公司水泥生产单位成本同比下降17%。生产方面,通过技术提升、装备升级改造及节能、原燃材料替代、绿色减排技术推广应用,降控生产成本费用,1-5月熟料单位产品综合能耗同比下降4.4%。采购方面,通过进一步发挥总部集采及区域统采的优势、推进源头直接采购、开展多品种搭配与燃料替代工作,采购成本持续降低,1-5月煤炭降低20%左右,其他原材料降低25%以上。

5.推进资金精细化动态管理,公司始终以保证经营资金安全和控降融资费用为主基调,通过银行贷款和市场直融相结合融资方式,优化债务结构,公司于今年4月份成功发行5年期公司债10亿元,利率低至2.44%,公司融资成本较同期下降约15BP,进一步控降财务费用支出。

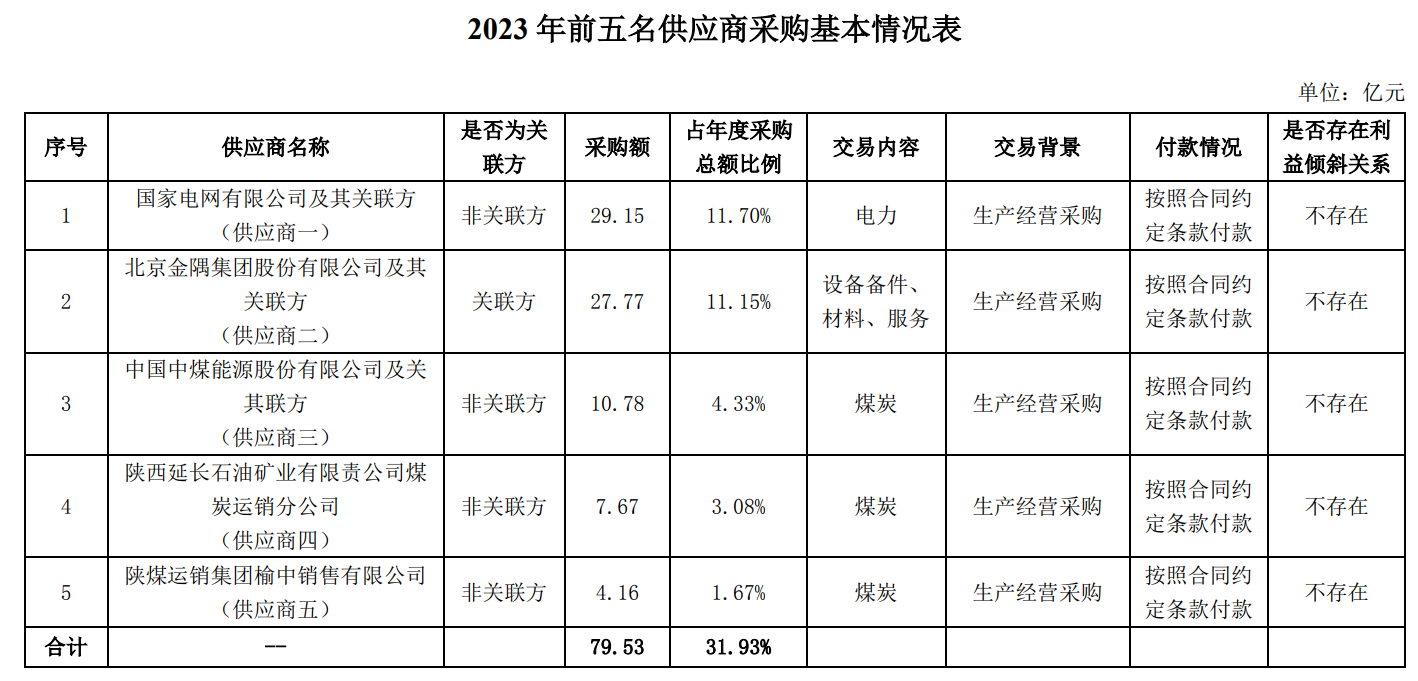

2.关于业务集中度。年报显示,你公司报告期向前五名供应商合计采购金额79.53亿元,占年度采购总额比例31.93%。请你公司:

(1)说明你公司报告期前五名供应商的基本情况,包括但不限于相关主体的名称,交易内容、交易背景及付款情况等,并核查说明相关主体与你公司、你公司董事、监事、高级管理人员、持股5%以上股东、实际控制人是不是真的存在关联关系或其他可能造成利益倾斜的关系。

回复:2023年度,前五名供应商合计采购金额为79.53亿元,占年度采购总额比例为31.93%,其中关联方采购金额为27.77亿元,占年度采购总额比例为11.15%。与关联方发生的采购主要为采购机械设备及备件、设备维修服务等,所发生的关联交易均履行了必要的审议程序及信息披露义务,且实际发生的交易金额均在公司董事会及股东大会批准的额度内,不存在利益倾斜情形。前五名供应商的基本情况见下表:

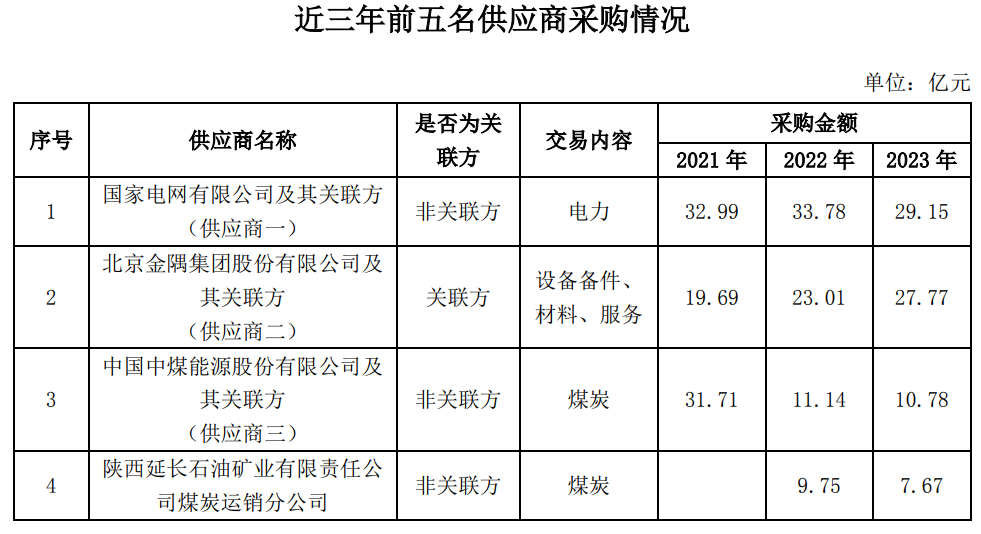

(2)说明你公司前五名供应商近三年的变化情况及其原因,进一步分析说明你公司采购集中度较高的原因及合理性,你公司是不是真的存在对个别客户的重大依赖。

2021-2023年,前五名供应商采购金额分别为97.46亿元、88.55亿元、79.53亿元,分别占年度采购总额比例为36.69%、32.24%、31.93%,采购金额及占总采购额的比例均呈逐年降低态势。水泥生产主要能源为煤炭与电力,约占总成本的50%,2023年前五名供应商采购金额79.53亿元,其中电力29.15亿元,煤炭22.61亿元,机械设备及备件、设备维修服务等27.77亿元。

由下表可见,2022年、2023年两个年度前五名供应商一致,较2021度新增供应商四、五,减少供应商六、七。2021-2023年与上述供应商均在正常开展业务,公司秉承公平公正的原则,注重采购渠道的管理,因交易金额有所变动导致进入前五名的供应商有所变动。

2023年公司前五名供应商中供应商一为公司所属企业生产经营中从企业所在地国家电网下属企业购买电力支出29.15亿元,占年度采购总额的11.70%;在我国电力作为国家的重要基础设施和资源,其管理和运营是由国家电网进行统一管理。

2023年公司前五名供应商中供应商二为控股股东北京金隅集团股份有限公司及关联方,采购额27.77亿元、占年度采购总额的11.15%,主要为采购机械设备及备件、设备维修服务等,所发生的关联交易均履行了必要的审议程序及信息公开披露义务,且实际发生的交易金额未超过公司董事会及股东大会批准的额度。通过关联方采购有利于获取满足生产需求的稳定供应,有利于贴近自身需求实现服务的灵活性和订制化,具有商业合理性和必要性,对关联方的采购不存在重大依赖。

2023年公司前五名供应商中供应商三、四、五为煤炭供应商合计采购金额为22.61亿元,占年度采购总额的9.08%,占公司全部煤炭采购份额的28%左右,三家煤炭供应商分别约占公司全部煤炭采购份额的13、10%、5%;公司始终秉承公平公正的原则,推行煤炭统采、直采,注重采购渠道的管理,降低采购成本,不存在对某个供应商有重大依赖。

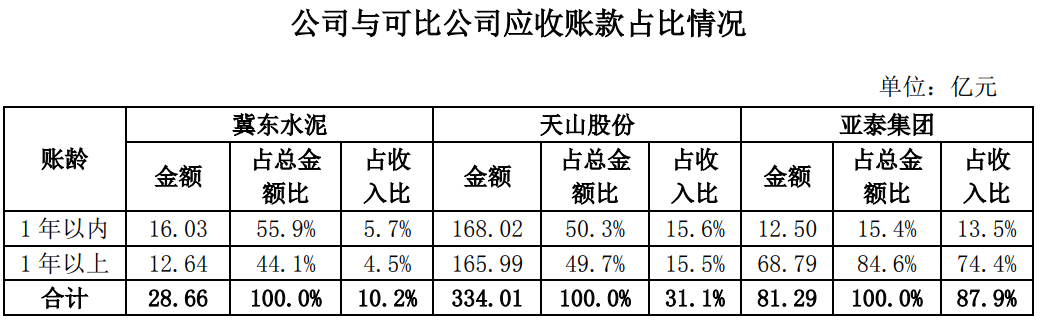

3.年报显示,你公司应收账款期末余额为28.66亿元,其中1年以上金额约12.64亿元,占比44.10%,按单项计提坏账准备的应收账款账面余额1.95亿元,占比6.81%。应收账款坏账准备余额7.80亿元,本年计提5,756.18万元。请你公司:(1)结合你公司所处行业发展情况、同行业可比公司情况等因素,说明你公司一年以上账龄应收账款占比较高的原因及合理性,你公司相应计提的坏账准备比例、依据。

截至2023年12月31日,公司1年以上应收账款余额12.64亿元,占应收账款总额的44.1%,占营业收入的4.5%,主要涉及水泥销售、危废固废处置等业务。水泥业务1年以上应收账款主要为国家的“铁、公、机”等大型基础建设项目的施工单位,客户群体主要为央企国企,水泥用量大且施工周期长,货款结算周期长,资金风险可控。危废固废处置业务1年以上应收账款主要为应收政府款项,由于各地财政资金紧张,尚未回款,公司对应收政府款项制定清理方案,积极与政府进行沟通。

由上表可见,与其他可比公司相比,公司1年以上应收账款占总金额比例、占营业收入比例均较低。

2.应计提的坏账准备比例、依据对于金额重大的应收账款,首先基于单项为基础评估逾期信用损失,对于金额不重大以及金额重大单项评估后未发生减值的应收账款,公司以账龄组合为基础评估以摊余成本计量应收账款的预期信用损失。对账龄划分的1年以上的应收账款,按照账龄组合的预期信用损失率计提坏账准备,相应计提比例如下:

1年以上坏账计提比例确认依据为以账龄表为基础的减值矩阵模型计算得出的预期信用损失率,是在账龄分析法的基础上利用迁徙率对历史损失率进行估计,并在考虑前瞻信息后对信用损失进行预测。

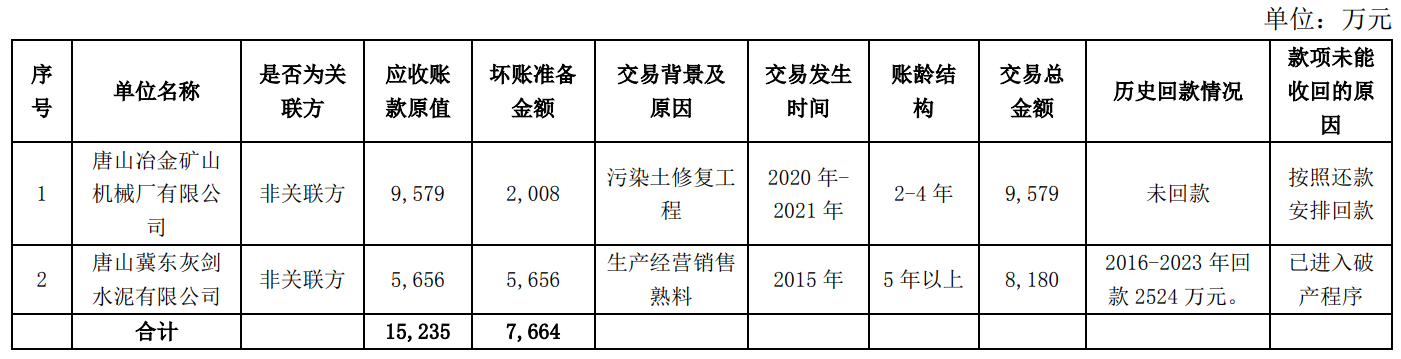

(2)说明报告期按单项计提坏账准备的应收账款欠款方与上市公司实际控制人及其一致行动人、公司董事监事及高级管理人员是不是真的存在关联关系、相关交易背景和原因、交易发生时间、账龄结构、交易总金额及历史回款情况、款项未能收回的原因等。

截至2023年12月31日,公司应收款原值28.66亿元,减值准备余额7.80亿元,净值20.86亿元,按照单项计提坏账准备的应收账款原值为1.95亿元,基于谨慎性原则计提减值准备1.19亿元,计提减值准备比例为61%。单项金额重大并单项确认坏账准备的应收账款情况见下表:

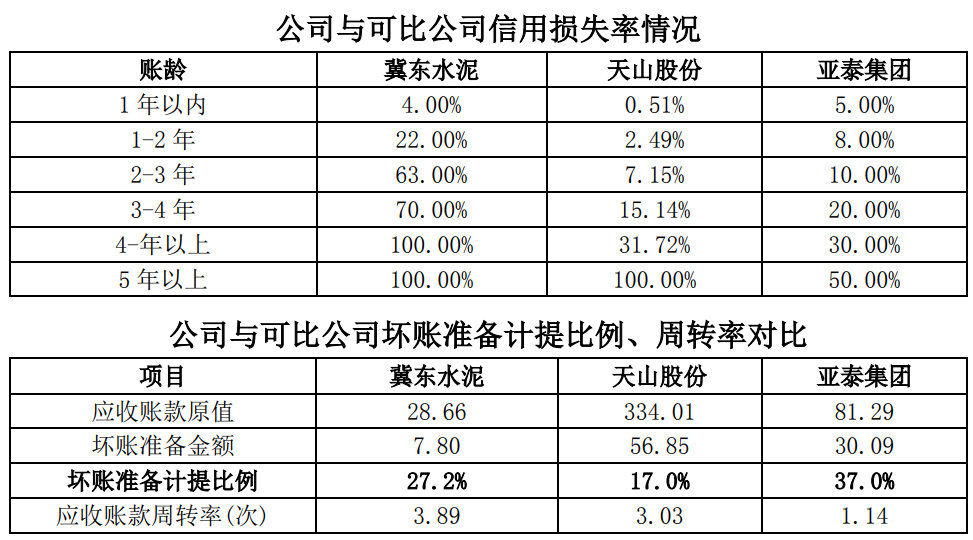

(3)说明应收账款按账龄划分组合的预期信用损失率的确定依据及合理性,并结合应收账款历史坏账损失率、应收账款周转率、同行业公司计提比例等,说明你公司坏账准备计提金额是否充分、合理。

应收账款按账龄划分组合的预期信用损失率的确定依据为以账龄表为基础的减值矩阵模型计算得出的预期信用损失率,是在账龄分析法的基础上利用迁徙率对历史损失率进行估计,并在考虑前瞻信息后对信用损失进行预测。具体为:

公司2023年12月31日复核计算近5年(2018-2022年)公司应收账款迁徙率均值如下:

公司依据上述迁徙率对历史损失率进行计算,考虑前瞻性信息后得出的预期信用损失率为:

按照复核计算的预期信用损失率测算的2023年12月31日应收账款账龄组合计提坏账准备为6.42亿元,公司账面实际计提坏账6.61亿元,坏账准备计提充分、合理。

由上表可见,与其他可比公司相比,结合应收账款预期信用损失率、坏账准备计提比例、应收账款周转率指标,公司坏账准备计提充分、合理。

冀东水泥:关于对深交所年报问询函回复的公告:

日前,冀东水泥发布了重要的公告回复深交所年报问询函, 对问询函中提到的问题逐一进行讨论和分析:

问题1.关于业绩大幅度地下跌。年报显示,报告期内你公司营业收入282.35亿元,同比下降18.26%;归属于上市公司股东的净利润-14.98亿元,同比下降210.36%;经营活动产生的现金流量净额29.90亿,同比增加31.75%。请你公司:(1)结合行业情况、业务模式、主营业务开展情况、同行业其他能够比上市公司的经营状况等因素,说明营业收入同比一下子就下降的原因及合理性。

回复:2023年,全国基础设施投资保持平稳增长,但房地产行业仍处于深度调整阶段,按可比口径计算,全国固定资产投资同比增长3.0%,基础设施投资同比增长5.9%,全年房地产开发投资同比下降9.6%。房地产行业下行拖累水泥需求,全年水泥需求总量仍呈下降趋势。据中国水泥协会数字水泥网统计多个方面数据显示,全国水泥产量20.23亿吨,同比下降0.7%,市场平均成交价同比降低15%,价格处于近六年最低水平,行业效益整体大幅下滑。

公司及子公司的主体业务为生产和销售水泥熟料、各类硅酸盐水泥和与水泥相关的建材产品,同时涵盖砂石骨料、环保、矿粉、外加剂等产业(业务),其中,水泥及熟料的出售的收益约占据营业收入总额的85%,主要市场覆盖河北、北京、天津、陕西、山西、内蒙古、吉林、重庆、河南等13余个省(直辖市、自治区),公司在北方特别是京津冀地区的市场占有率超过50%,销售模式采用直销与经销相结合的方式。

公司及子公司主要是做水泥、熟料的生产及销售,在公司的营业收入中占比约85%。水泥行业具有较强的季节性特征,季节性因素对南方、北方水泥企业的影响差异较大,考虑水泥企业的主要产能所在地,选取下述北方地区水泥企业作为参考,对比情况如下:

2023年受市场有效需求偏弱影响,产品价格大大下降,公司水泥及熟料售价258元/吨,较同期下降82元/吨,同比降低24%;销量9,324万吨,较同期增加636万吨,同比增幅7%。受供给过剩、有效需求不足两端影响,公司主要生产线所在的华北地区、东北地区水泥价格呈现总体下降态势,即使在二季度旺季,亦未出现明显反弹。华北、东北地区水泥价格下调幅度均超过100元/吨,跌幅分别为20%和21.8%。水泥及熟料售价大幅度降低导致公司营业收入同比下降18.26%,与同行业可比公司披露的数据对比,公司营业收入降幅合乎行业趋势。

(2)根据(1)的回复,结合成本变化、毛利率、期间费用,近三年主要客户变动情况及变动原因等,分析说明扣非后净利润大幅度地下跌、远超营业收入下降幅度的原因,与同行业可比公司是不是存在较大差异。

回复:公司业绩的主要来源为水泥及熟料的生产和销售业务,2021-2023年水泥及熟料销量分别为9,972万吨、8,688万吨、9,324万吨,近三年销售客户主要为央企、大型国有企业等战略客户及规模较大的民营企业,所承接的项目以国家重点工程项目及地方市政项目为主,主要客户群体相对稳定。

2023年公司营业收入282.35亿元,同比减少63.08亿元,下降18.26%,其中:水泥及熟料售价258元/吨,较同期下降82元/吨,影响营业收入减少71.2亿元;水泥及熟料销量9,324万吨,较同期增加636万吨,影响营业收入增加16.4亿元。

2023年扣非后归母净利润-16.56亿元,同比减少27.75亿元,降幅为247.84%;利润总额-19.01亿元,同比减少37.2亿元,降幅为204.35%,其中:水泥及熟料售价同比降低82元/吨,影响利润减少76.5亿元;单位综合成本同比下降37元/吨,影响利润增加34.5亿元;销量同比增加636万吨,影响利润增加4.3亿元;期间费用48.96亿元,较同期减少4.64亿元,影响利润增加4.64亿元。

公司持续加强精细化管理,实现降本增效,但成本下降难以弥补价格下降带来的影响,导致毛利率同比下降11.1个百分点,公司净利润、扣非后净利润大幅减少。

注:山水水泥、天瑞水泥2023年暂未披露水泥及熟料单位成本、吨毛利及扣非归母净利润相关信息。

(3)说明报告期内经营活动产生的现金流量净额大幅上升且与营业收入、净利润变动幅度差异较大的原因及合理性,是否偏离同行业平均水平。

回复:2023年公司实现营业收入282.35亿元,同比下降18.26%;净利润-17.48亿元,同比下降224.28%;经营活动产生的现金流量净额29.9亿元,同比增加31.75%,主要原因为通过持续推进精细化管理,合理控制存货库存,优化调整采购付款节奏,支付的各项税费同比减少,进一步减少经营资金的支出,使经营活动现金流量得到了一定的改善。公司经营活动现金流量明细见下表:

根据中国证监会行业分类,公司属于C30大类“非金属矿物制品业”,其中,主营业务包括水泥及熟料的A股、H股上市公司共计22家,选取2023年上市公司产能规模前10名(来源:数字水泥网)水泥企业进行对比,具体情况如下:

由上表可见,公司经营活动产生的现金流量净额与水泥行业10家公司平均值趋势一致,优于同行业平均水平。

回复:2024年以来,公司以“效益提升”为核心工作,聚焦市场营销、运营管理及战略发展赋能,主要措施如下:

1.加速重点市场战略整合,聚焦京津冀、东北及山西区域,加速区域兼并重组效率,增强市场掌控力及话语权,构建“京津冀+东北+西北”协

同发展新格局。围绕公司产业布局,契合属地矿山政策,利用2-3年时间将部分矿山资源服务年限较短的企业提升至20年以上,夯实公司发展的核心资源保障。加速推动骨料等“水泥+”产业布局,力争年内新增骨料产能1000万吨,增强产业链的韧性,进一步提升公司盈利能力。

2.开启海外产能布局,上半年完成中非冀东建材投资有限责任公司100%股权收购,间接持有南非曼巴水泥有限公司51%股权,实现海外布局“零突破”,近几年南非曼巴公司水泥毛利率稳定在40%左右,将成为公司新的利润增长点。同时公司正积极推动南非曼巴新建熟料水泥生产线项目,并寻求非洲等地区水泥及相关产业合作、发展机会。

3.发挥大企业引领作用,推动行业生态实现平衡共赢,深化营销管理体系变革,优化市场衔接、加强统筹协调,精耕本地市场,目前价格企稳提升,尤其东北地区价格上升明显。强化“客户导向、聚能升级”理念,从客户需求出发,深挖特种水泥、定制化产品市场潜力,加快核电、油井等高端、特殊产品开发,满足客户个性化要求,1-5月份实现定制化与特种水泥销量增幅约90%。

4.公司始终至力于打造低成本核心竞争力,采取多种措施降本增效,1-5月公司水泥生产单位成本同比下降17%。生产方面,通过技术提升、装备升级改造及节能、原燃材料替代、绿色减排技术推广应用,降控生产成本费用,1-5月熟料单位产品综合能耗同比下降4.4%。采购方面,通过进一步发挥总部集采及区域统采的优势、推进源头直接采购、开展多品种搭配与燃料替代工作,采购成本持续降低,1-5月煤炭降低20%左右,其他原材料降低25%以上。

5.推进资金精细化动态管理,公司始终以保证经营资金安全和控降融资费用为主基调,通过银行贷款和市场直融相结合融资方式,优化债务结构,公司于今年4月份成功发行5年期公司债10亿元,利率低至2.44%,公司融资成本较同期下降约15BP,进一步控降财务费用支出。

2.关于业务集中度。年报显示,你公司报告期向前五名供应商合计采购金额79.53亿元,占年度采购总额比例31.93%。请你公司:

(1)说明你公司报告期前五名供应商的基本情况,包括但不限于相关主体的名称,交易内容、交易背景及付款情况等,并核查说明相关主体与你公司、你公司董事、监事、高级管理人员、持股5%以上股东、实际控制人是不是真的存在关联关系或其他可能造成利益倾斜的关系。

回复:2023年度,前五名供应商合计采购金额为79.53亿元,占年度采购总额比例为31.93%,其中关联方采购金额为27.77亿元,占年度采购总额比例为11.15%。与关联方发生的采购主要为采购机械设备及备件、设备维修服务等,所发生的关联交易均履行了必要的审议程序及信息披露义务,且实际发生的交易金额均在公司董事会及股东大会批准的额度内,不存在利益倾斜情形。前五名供应商的基本情况见下表:

(2)说明你公司前五名供应商近三年的变化情况及其原因,进一步分析说明你公司采购集中度较高的原因及合理性,你公司是不是真的存在对个别客户的重大依赖。

2021-2023年,前五名供应商采购金额分别为97.46亿元、88.55亿元、79.53亿元,分别占年度采购总额比例为36.69%、32.24%、31.93%,采购金额及占总采购额的比例均呈逐年降低态势。水泥生产主要能源为煤炭与电力,约占总成本的50%,2023年前五名供应商采购金额79.53亿元,其中电力29.15亿元,煤炭22.61亿元,机械设备及备件、设备维修服务等27.77亿元。

由下表可见,2022年、2023年两个年度前五名供应商一致,较2021度新增供应商四、五,减少供应商六、七。2021-2023年与上述供应商均在正常开展业务,公司秉承公平公正的原则,注重采购渠道的管理,因交易金额有所变动导致进入前五名的供应商有所变动。

2023年公司前五名供应商中供应商一为公司所属企业生产经营中从企业所在地国家电网下属企业购买电力支出29.15亿元,占年度采购总额的11.70%;在我国电力作为国家的重要基础设施和资源,其管理和运营是由国家电网进行统一管理。

2023年公司前五名供应商中供应商二为控股股东北京金隅集团股份有限公司及关联方,采购额27.77亿元、占年度采购总额的11.15%,主要为采购机械设备及备件、设备维修服务等,所发生的关联交易均履行了必要的审议程序及信息公开披露义务,且实际发生的交易金额未超过公司董事会及股东大会批准的额度。通过关联方采购有利于获取满足生产需求的稳定供应,有利于贴近自身需求实现服务的灵活性和订制化,具有商业合理性和必要性,对关联方的采购不存在重大依赖。

2023年公司前五名供应商中供应商三、四、五为煤炭供应商合计采购金额为22.61亿元,占年度采购总额的9.08%,占公司全部煤炭采购份额的28%左右,三家煤炭供应商分别约占公司全部煤炭采购份额的13、10%、5%;公司始终秉承公平公正的原则,推行煤炭统采、直采,注重采购渠道的管理,降低采购成本,不存在对某个供应商有重大依赖。

3.年报显示,你公司应收账款期末余额为28.66亿元,其中1年以上金额约12.64亿元,占比44.10%,按单项计提坏账准备的应收账款账面余额1.95亿元,占比6.81%。应收账款坏账准备余额7.80亿元,本年计提5,756.18万元。请你公司:(1)结合你公司所处行业发展情况、同行业可比公司情况等因素,说明你公司一年以上账龄应收账款占比较高的原因及合理性,你公司相应计提的坏账准备比例、依据。

截至2023年12月31日,公司1年以上应收账款余额12.64亿元,占应收账款总额的44.1%,占营业收入的4.5%,主要涉及水泥销售、危废固废处置等业务。水泥业务1年以上应收账款主要为国家的“铁、公、机”等大型基础建设项目的施工单位,客户群体主要为央企国企,水泥用量大且施工周期长,货款结算周期长,资金风险可控。危废固废处置业务1年以上应收账款主要为应收政府款项,由于各地财政资金紧张,尚未回款,公司对应收政府款项制定清理方案,积极与政府进行沟通。

由上表可见,与其他可比公司相比,公司1年以上应收账款占总金额比例、占营业收入比例均较低。

2.应计提的坏账准备比例、依据对于金额重大的应收账款,首先基于单项为基础评估逾期信用损失,对于金额不重大以及金额重大单项评估后未发生减值的应收账款,公司以账龄组合为基础评估以摊余成本计量应收账款的预期信用损失。对账龄划分的1年以上的应收账款,按照账龄组合的预期信用损失率计提坏账准备,相应计提比例如下:

1年以上坏账计提比例确认依据为以账龄表为基础的减值矩阵模型计算得出的预期信用损失率,是在账龄分析法的基础上利用迁徙率对历史损失率进行估计,并在考虑前瞻信息后对信用损失进行预测。

(2)说明报告期按单项计提坏账准备的应收账款欠款方与上市公司实际控制人及其一致行动人、公司董事监事及高级管理人员是不是真的存在关联关系、相关交易背景和原因、交易发生时间、账龄结构、交易总金额及历史回款情况、款项未能收回的原因等。

截至2023年12月31日,公司应收款原值28.66亿元,减值准备余额7.80亿元,净值20.86亿元,按照单项计提坏账准备的应收账款原值为1.95亿元,基于谨慎性原则计提减值准备1.19亿元,计提减值准备比例为61%。单项金额重大并单项确认坏账准备的应收账款情况见下表:

(3)说明应收账款按账龄划分组合的预期信用损失率的确定依据及合理性,并结合应收账款历史坏账损失率、应收账款周转率、同行业公司计提比例等,说明你公司坏账准备计提金额是否充分、合理。

应收账款按账龄划分组合的预期信用损失率的确定依据为以账龄表为基础的减值矩阵模型计算得出的预期信用损失率,是在账龄分析法的基础上利用迁徙率对历史损失率进行估计,并在考虑前瞻信息后对信用损失进行预测。具体为:

公司2023年12月31日复核计算近5年(2018-2022年)公司应收账款迁徙率均值如下:

公司依据上述迁徙率对历史损失率进行计算,考虑前瞻性信息后得出的预期信用损失率为:

按照复核计算的预期信用损失率测算的2023年12月31日应收账款账龄组合计提坏账准备为6.42亿元,公司账面实际计提坏账6.61亿元,坏账准备计提充分、合理。

由上表可见,与其他可比公司相比,结合应收账款预期信用损失率、坏账准备计提比例、应收账款周转率指标,公司坏账准备计提充分、合理。